صفر تا صد دریافت وام مسکن در سال ۱۴۰۴

دریافت وام مسکن یکی از مهمترین ابزارهای مالی برای خانهدار شدن در ایران است، بهویژه با توجه به افزایش چشمگیر قیمت مسکن در سالهای اخیر. در سال ۱۴۰۴، بانکها، بهویژه بانک مسکن، تسهیلات متنوعی برای خرید، ساخت، تعمیرات و حتی اجاره مسکن ارائه میدهند. این مقاله بهصورت جامع و با جزئیات کامل، شرایط، مدارک، انواع وامها، مراحل دریافت، ریسکها، و نکات عملی برای دریافت وام مسکن در سال ۱۴۰۴ را بررسی میکند تا شما بتوانید با آگاهی کامل برای دریافت این تسهیلات اقدام کنید.

انواع وامهای مسکن در سال ۱۴۰۴

بانکها در ایران، بهخصوص بانک مسکن، انواع مختلفی از وامهای مسکن را ارائه میدهند که هر کدام شرایط، سقف وام، و کاربردهای خاص خود را دارند. در ادامه، به انواع اصلی وامهای مسکن و همچنین وامهای مرتبط (مانند وام ودیعه) پرداخته شده است:

۱. وام مسکن زوجین

این وام برای زوجهای جوانی طراحی شده است که قصد خرید یا ساخت خانه دارند و به حمایت مالی نیاز دارند.

- سقف وام:

- تهران: تا ۹۶۰ میلیون تومان (۸۰۰ میلیون تومان برای خرید + ۱۶۰ میلیون تومان وام جعاله برای تعمیرات)

- مراکز استانها و شهرهای بالای ۲۰۰ هزار نفر جمعیت: ۸۰۰ میلیون تومان (۶۴۰ میلیون تومان خرید + ۱۶۰ میلیون تومان جعاله)

- سایر شهرها: ۶۰۰ میلیون تومان (۴۸۰ میلیون تومان خرید + ۱۲۰ میلیون تومان جعاله)

- نرخ سود: ۲۱ تا ۲۳ درصد (بسته به روش بازپرداخت و استفاده از اوراق یا سپرده)

- مدت بازپرداخت: تا ۱۲ سال (۱۴۴ ماه) بهصورت ساده یا پلکانی؛ در بافت فرسوده تا ۱۵ سال

- اقساط تقریبی (برای وام ۹۶۰ میلیونی در تهران با سود ۲۳ درصد):

- بازپرداخت ساده: حدود ۱۹ میلیون تومان ماهانه

- بازپرداخت پلکانی: شروع از ۱۴ میلیون تومان و افزایش تدریجی

- کل بازپرداخت: حدود ۱.۸ میلیارد تومان در ۱۲ سال

- شرایط خاص:

- زوجین نباید قبلاً از تسهیلات دولتی مسکن استفاده کرده باشند.

- ارائه سند ازدواج الزامی است.

- یکی از زوجین باید حساب پسانداز مسکن یکم داشته باشد یا اوراق ممتاز خریداری کند.

- امکان دریافت وام توسط دو نفر (مانند پدر و فرزند یا خواهر و برادر) برای یک ملک وجود دارد.

- ملک باید در مناطق مجاز (غیرتجاری) و با عمر کمتر از ۲۵ سال باشد.

۲. وام مسکن انفرادی

این وام برای افرادی مناسب است که بهتنهایی قصد خرید یا ساخت خانه دارند.

- سقف وام:

- تهران: ۵۵۰ میلیون تومان (۴۰۰ میلیون تومان خرید + ۱۵۰ میلیون تومان جعاله)

- مراکز استانها و شهرهای بالای ۲۰۰ هزار نفر: ۴۵۰ میلیون تومان (۳۲۰ میلیون تومان خرید + ۱۳۰ میلیون تومان جعاله)

- سایر شهرها: ۳۵۰ میلیون تومان (۲۵۰ میلیون تومان خرید + ۱۰۰ میلیون تومان جعاله)

- نرخ سود: ۶ درصد (در بافت فرسوده برای خانهاولیها) تا ۲۳ درصد

- مدت بازپرداخت: تا ۱۲ سال

- اقساط تقریبی (برای وام ۵۵۰ میلیونی در تهران با سود ۲۳ درصد):

- بازپرداخت ساده: حدود ۱۱ میلیون تومان ماهانه

- کل بازپرداخت: حدود ۱ میلیارد تومان

- شرایط خاص:

- متقاضی نباید سابقه دریافت وام مسکن داشته باشد.

- ارزش کارشناسی ملک باید حداقل ۸۰ درصد مبلغ وام باشد.

۳. وام مسکن جوانان

این وام برای افرادی طراحی شده که با سپردهگذاری بلندمدت قصد خرید خانه دارند.

- سقف وام:

- تهران: تا ۴ میلیارد تومان

- مراکز استانها: ۳.۴ میلیارد تومان

- سایر شهرها: ۲.۸ میلیارد تومان

- نرخ سود: ۶ درصد برای بازپرداخت تا ۵ سال؛ ۹ درصد برای بازپرداختهای طولانیتر

- مدت بازپرداخت: تا ۲۰ سال

- اقساط تقریبی (برای وام ۴ میلیاردی در تهران با سود ۹ درصد):

- بازپرداخت ساده: حدود ۴۵ میلیون تومان ماهانه

- کل بازپرداخت: حدود ۵.۴ میلیارد تومان در ۱۲ سال

- شرایط خاص:

- نیاز به سپردهگذاری مستمر ماهانه (حداقل ۸۰۰ هزار تومان) به مدت ۵ تا ۱۵ سال.

- امکان افتتاح حساب برای افراد زیر ۱۸ سال توسط قیم قانونی.

- ارزش کارشناسی ملک باید حداقل ۸۰ درصد مبلغ وام باشد.

۴. وام مسکن روستایی

این وام برای ساخت یا نوسازی خانه در مناطق روستایی و شهرهای با جمعیت زیر ۲۵ هزار نفر ارائه میشود.

- سقف وام: ۳۵۰ میلیون تومان

- نرخ سود: ۵ درصد

- مدت بازپرداخت: تا ۲۰ سال

- اقساط تقریبی:

- بازپرداخت ساده: حدود ۳ میلیون تومان ماهانه

- کل بازپرداخت: حدود ۴۳۰ میلیون تومان

- شرایط خاص:

- ارائه مدارک شناسایی و تکمیل فرم درخواست.

- سکونت دائم در مناطق روستایی یا شهرهای کوچک الزامی است.

- زمین یا ملک باید به نام متقاضی باشد.

۵. وام جعاله (تعمیرات مسکن)

این وام برای تعمیر یا بازسازی خانههای موجود ارائه میشود.

- سقف وام: تا ۲۸۰ میلیون تومان

- نرخ سود: ۱۱ درصد (با سپردهگذاری) تا ۲۳ درصد (با اوراق ممتاز)

- مدت بازپرداخت: تا ۵ سال

- اقساط تقریبی (برای وام ۲۸۰ میلیونی با سود ۲۳ درصد):

- بازپرداخت ساده: حدود ۸ میلیون تومان ماهانه

- کل بازپرداخت: حدود ۴۸۰ میلیون تومان

- شرایط خاص:

- ارائه سند ملک به نام متقاضی.

- مشخص بودن نوع تعمیرات (مانند کاشیکاری، نقاشی، یا تأسیسات).

۶. وام نهضت ملی مسکن

این وام برای حمایت از پروژههای مسکن ملی طراحی شده و برای متقاضیان واحدهای این طرح ارائه میشود.

- سقف وام: تا ۶۵۰ میلیون تومان (برای پروژههای با پیشرفت بالای ۷۵ درصد)

- نرخ سود: ۱۲ تا ۲۳ درصد (بسته به بانک و نوع پروژه)

- مدت بازپرداخت: تا ۲۰ سال

- اقساط تقریبی (برای وام ۶۵۰ میلیونی با سود ۱۸ درصد):

- بازپرداخت ساده: حدود ۱۲ میلیون تومان ماهانه

- کل بازپرداخت: حدود ۱.۴ میلیارد تومان

- شرایط خاص:

- ثبتنام در سامانه نهضت ملی مسکن (tem.mrud.ir).

- ارائه مدارک هویتی و معرفینامه از نهادهای مربوطه.

- متقاضی باید حداقل ۲۰ درصد آورده نقدی داشته باشد.

- پروژه باید توسط وزارت راه و شهرسازی تأیید شده باشد.

۷. وام ودیعه مسکن

این وام برای اجارهنشینها طراحی شده تا هزینه رهن و اجاره را تأمین کنند.

- سقف وام (بر اساس سال ۱۴۰۳، احتمال افزایش در ۱۴۰۴):

- تهران: ۲۰۰ میلیون تومان

- مراکز استانها: ۱۵۰ میلیون تومان

- سایر شهرها: ۱۰۰ میلیون تومان

- مناطق روستایی: ۴۰ میلیون تومان

- نرخ سود: ۲۳ درصد

- مدت بازپرداخت: تا ۵ سال

- اقساط تقریبی (برای وام ۲۰۰ میلیونی با سود ۲۳ درصد):

- بازپرداخت ساده: حدود ۵.۸ میلیون تومان ماهانه

- کل بازپرداخت: حدود ۳۵۰ میلیون تومان

- شرایط خاص:

- ارائه اجارهنامه با کد رهگیری.

- ثبتنام در سامانه tem.mrud.ir.

- عدم مالکیت ملک مسکونی توسط متقاضی.

۸. وام ایثارگران

این وام برای جانبازان، آزادگان، و خانوادههای شهدا ارائه میشود.

- سقف وام: تا ۱ میلیارد تومان (بسته به بانک و طرح)

- نرخ سود: ۴ درصد

- مدت بازپرداخت: تا ۲۰ سال

- اقساط تقریبی (برای وام ۱ میلیاردی با سود ۴ درصد):

- بازپرداخت ساده: حدود ۷ میلیون تومان ماهانه

- کل بازپرداخت: حدود ۱.۲ میلیارد تومان

- شرایط خاص:

- ثبتنام در سامانه بنیاد شهید (isaar.ir).

- ارائه گواهی ایثارگری و مدارک هویتی.

- اولویت با جانبازان بالای ۲۵ درصد و خانوادههای شهدا.

۹. وامهای سایر بانکها

علاوه بر بانک مسکن، بانکهای دیگر مانند بانک ملی، ملت، سامان، و تجارت نیز تسهیلات مسکن ارائه میدهند.

- سقف وام: معمولاً بین ۲۰۰ تا ۵۰۰ میلیون تومان

- نرخ سود: ۱۸ تا ۲۳ درصد

- شرایط خاص:

- برخی بانکها وامهای قرضالحسنه با سقف پایینتر (تا ۳۰۰ میلیون تومان) ارائه میدهند.

- نیاز به سپردهگذاری یا ارائه ضامن رسمی.

- شرایط ممکن است سادهتر از بانک مسکن باشد، اما سقف وام پایینتر است.

- مثال: بانک سامان وام خرید مسکن تا ۴۰۰ میلیون تومان با سود ۲۰ درصد و بازپرداخت ۷ ساله ارائه میدهد (اقساط تقریبی: ۸ میلیون تومان ماهانه).

شرایط عمومی دریافت وام مسکن

برای دریافت هر نوع وام مسکن، شرایط زیر باید رعایت شود:

- سن متقاضی: حداقل ۱۸ سال تمام (برای وام جوانان، امکان افتتاح حساب برای افراد زیر ۱۸ سال توسط قیم).

- تمکن مالی: ارائه فیش حقوقی، جواز کسب، یا مدارک درآمدی که توانایی بازپرداخت اقساط را تأیید کند.

- عدم استفاده قبلی از تسهیلات مسکن: متقاضی نباید از وامهای دولتی مسکن (مانند وام مسکن یکم یا نهضت ملی) استفاده کرده باشد (بهجز وام ودیعه یا جعاله).

- سن ملک: تاریخ صدور جواز ساخت ملک باید کمتر از ۲۵ سال باشد (تا ۳۰ سال با کاهش سقف وام).

- ارزش ملک: ارزش کارشناسی ملک باید حداقل ۸۰ درصد مبلغ وام باشد.

- اعتبارسنجی: رتبه اعتباری BBB یا بالاتر و عدم وجود چک برگشتی یا بدهی معوق در سیستم بانکی.

- وثیقه: سند ملک بهعنوان وثیقه در رهن بانک قرار میگیرد تا پایان بازپرداخت.

مدارک مورد نیاز

مدارک زیر برای اکثر وامهای مسکن مورد نیاز است:

- کارت ملی و شناسنامه متقاضی و همسر (در صورت تأهل).

- سند ازدواج (برای وام زوجین).

- فیش حقوقی، جواز کسب، یا گواهی درآمد معتبر.

- سند ملک یا اجارهنامه با کد رهگیری (برای وام ودیعه یا جعاله).

- اوراق ممتاز یا کارت حساب پسانداز (بسته به نوع وام).

- فرم تکمیلشده درخواست وام از بانک.

- گواهی عدم استفاده از تسهیلات دولتی مسکن (از اداره ثبت اسناد).

- مدارک هویتی ضامن (در صورت نیاز به ۱ یا ۲ ضامن رسمی).

- برای وام نهضت ملی: معرفینامه از وزارت راه و شهرسازی.

- برای وام ایثارگران: گواهی بنیاد شهید.

مراحل دریافت وام مسکن

- انتخاب نوع وام: بر اساس نیاز، درآمد، و محل سکونت، نوع وام مناسب (زوجین، انفرادی، نهضت ملی، و غیره) را انتخاب کنید.

- افتتاح حساب یا خرید اوراق:

- برای وامهای با سپرده (مانند مسکن یکم یا جوانان): حساب پسانداز در بانک مسکن باز کنید و حداقل ۸۰۰ هزار تومان ماهانه واریز کنید.

- برای وامهای با اوراق: اوراق ممتاز از فرابورس یا شعب بانک مسکن خریداری کنید (هزینه تقریبی هر برگه: ۱۰۰ تا ۱۲۰ هزار تومان).

- ثبتنام اولیه: در سامانههای آنلاین بانک مسکن (bank-maskan.ir) یا وزارت راه و شهرسازی (tem.mrud.ir) ثبتنام کنید.

- ارائه مدارک: مدارک را به شعبه بانک تحویل دهید.

- کارشناسی ملک: بانک ملک را توسط کارشناسان رسمی ارزیابی میکند تا ارزش و شرایط آن تأیید شود (این مرحله ممکن است ۱ تا ۲ ماه طول بکشد).

- اعتبارسنجی و ضامن: رتبه اعتباری شما بررسی شده و در صورت نیاز، ضامن رسمی معرفی میشود.

- عقد قرارداد: قرارداد وام در حضور نماینده بانک امضا شده و مبلغ وام مستقیماً به فروشنده یا پروژه پرداخت میشود.

- بازپرداخت اقساط: اقساط را طبق برنامه (ساده یا پلکانی) پرداخت کنید. تأخیر در پرداخت ممکن است جریمهای معادل ۱۲ درصد سود سالانه به همراه داشته باشد.

کدام وام برای شما مناسب است؟

انتخاب وام مناسب به شرایط شخصی، درآمد، و هدف شما بستگی دارد. در ادامه چند سناریو آورده شده است:

- زوجهای جوان با درآمد متوسط: وام زوجین با اوراق (تا ۹۶۰ میلیون تومان) مناسب است، اما هزینه اولیه اوراق (حدود ۲۰۰ میلیون تومان) را در نظر بگیرید.

- افراد مجرد با درآمد بالا: وام انفرادی (تا ۵۵۰ میلیون تومان) یا وام جوانان (با سپردهگذاری بلندمدت) گزینههای خوبی هستند.

- ساکنان روستاها یا شهرهای کوچک: وام مسکن روستایی با سود ۵ درصد و اقساط پایین (۳ میلیون تومان) بهترین انتخاب است.

- اجارهنشینها: وام ودیعه مسکن برای تأمین هزینه رهن مناسب است.

- خانوادههای ایثارگر: وام ایثارگران با سود ۴ درصد و سقف بالا (۱ میلیارد تومان) اولویت دارد.

- متقاضیان نهضت ملی: اگر در طرح نهضت ملی ثبتنام کردهاید، وام ۶۵۰ میلیونی با شرایط خاص پروژه مناسب است.

ریسکها و معایب وام مسکن

دریافت وام مسکن با مزایای زیاد همراه است، اما ریسکهایی نیز دارد که باید در نظر بگیرید:

- اقساط سنگین: اقساط برخی وامها (مانند وام زوجین با ۱۹ میلیون تومان ماهانه) برای بسیاری از خانوارها سنگین است.

- راهکار: وام با سقف پایینتر یا مدت بازپرداخت طولانیتر انتخاب کنید.

- هزینه اوراق: خرید اوراق ممتاز هزینه اولیه بالایی دارد (مثلاً ۲۰۰ میلیون تومان برای وام ۹۶۰ میلیونی).

- راهکار: وامهای با سپردهگذاری (مانند مسکن جوانان) را بررسی کنید.

- جریمه دیرکرد: تأخیر در پرداخت اقساط جریمهای معادل ۱۲ درصد سود سالانه به همراه دارد.

- راهکار: برنامهریزی مالی دقیق و ایجاد صندوق اضطراری برای اقساط.

- سند در رهن: تا پایان بازپرداخت، سند ملک در رهن بانک است و نمیتوانید آن را بفروشید یا اجاره دهید (مگر با مجوز بانک).

- راهکار: قبل از خرید، از امکان تسویه زودهنگام وام مطمئن شوید.

- تغییرات قوانین: در سال ۱۴۰۴ ممکن است سقف وامها، نرخ سود، یا شرایط تغییر کند.

- راهکار: قبل از اقدام، اطلاعات بهروز را از سایت بانک مسکن یا وزارت راه و شهرسازی بررسی کنید.

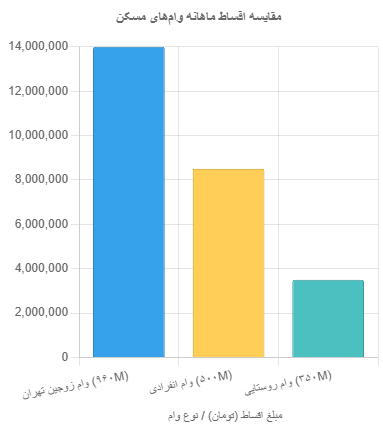

محاسبات و جداول مقایسه

برای درک بهتر بار مالی وامها، جدول زیر مقایسهای از اقساط ماهانه و کل بازپرداخت چند وام رایج را نشان میدهد:

| نوع وام | سقف وام (میلیون تومان) | نرخ سود | مدت بازپرداخت | اقساط ماهانه (تومان) | کل بازپرداخت (میلیون تومان) |

|---|---|---|---|---|---|

| زوجین (تهران) | ۹۶۰ | ۲۳% | ۱۲ سال | ۱۹,۰۰۰,۰۰۰ | ۱,۸۰۰ |

| انفرادی (تهران) | ۵۵۰ | ۲۳% | ۱۲ سال | ۱۱,۰۰۰,۰۰۰ | ۱,۰۰۰ |

| مسکن جوانان (تهران) | ۴,۰۰۰ | ۹% | ۱۲ سال | ۴۵,۰۰۰,۰۰۰ | ۵,۴۰۰ |

| روستایی | ۳۵۰ | ۵% | ۲۰ سال | ۳,۰۰۰,۰۰۰ | ۴۳۰ |

| ودیعه (تهران) | ۲۰۰ | ۲۳% | ۵ سال | ۵,۸۰۰,۰۰۰ | ۳۵۰ |

| ایثارگران | ۱,۰۰۰ | ۴% | ۲۰ سال | ۷,۰۰۰,۰۰۰ | ۱,۲۰۰ |

نمودار مقایسه اقساط

نکات عملی و تجربیات متقاضیان

بر اساس تجربیات متقاضیان (گردآوریشده از نظرات کاربران در پلتفرمهای آنلاین و X):

- آمادهسازی مدارک: بسیاری از متقاضیان گزارش دادهاند که فرآیند کارشناسی ملک ممکن است ۱ تا ۲ ماه طول بکشد. پیشنهاد: مدارک را از قبل آماده کنید و با شعبه بانک هماهنگ باشید.

- هزینههای پنهان: هزینههای جانبی مانند کارمزد کارشناسی (۱ تا ۳ میلیون تومان) و هزینه ثبت سند را در نظر بگیرید.

- انتخاب شعبه مناسب: برخی شعب بانک مسکن شلوغتر هستند و پردازش درخواستها کندتر انجام میشود. پیشنهاد: شعبهای خلوتتر در نزدیکی محل سکونت خود انتخاب کنید.

- تسویه زودهنگام: برخی متقاضیان با تسویه زودهنگام وام، سود کمتری پرداخت کردهاند. پیشنهاد: اگر امکان مالی دارید، بخشی از وام را زودتر تسویه کنید.

تغییرات احتمالی در سال ۱۴۰۴

با توجه به تورم و سیاستهای اقتصادی، ممکن است در سال ۱۴۰۴ تغییراتی در موارد زیر ایجاد شود:

- افزایش سقف وام: به دلیل افزایش قیمت مسکن، سقف وامها ممکن است تا ۲۰ درصد افزایش یابد (مثلاً وام زوجین به ۱.۲ میلیارد تومان).

- تغییر نرخ سود: نرخ سود ممکن است به دلیل سیاستهای بانک مرکزی افزایش یا کاهش یابد.

- تسهیل شرایط: دولت ممکن است برای حمایت از اقشار کمدرآمد، شرایط وامهای نهضت ملی یا روستایی را سادهتر کند.

پیشنهاد: قبل از اقدام، اطلاعات بهروز را از سایت بانک مسکن (bank-maskan.ir) یا وزارت راه و شهرسازی (mrud.ir) بررسی کنید.

منابع و ابزارهای کمکی

برای اطلاعات دقیق و بهروز، به منابع زیر مراجعه کنید:

- سایت بانک مسکن (bank-maskan.ir): برای ثبتنام و بررسی شرایط وامها.

- سامانه وزارت راه و شهرسازی (tem.mrud.ir): برای وامهای نهضت ملی و ودیعه مسکن.

- سامانه بنیاد شهید (isaar.ir): برای وام ایثارگران.

- پلتفرمهای لندو (lendo.ir) و ساد۲۴ (sad24.ir): برای محاسبه اقساط و اعتبارسنجی.

- ماشینحساب آنلاین اقساط: ابزارهای موجود در سایت بانک مسکن یا لندو برای محاسبه دقیق اقساط.

- اپلیکیشن بانک مسکن: برای پیگیری درخواستها و پرداخت اقساط.

نتیجهگیری

دریافت وام مسکن در سال ۱۴۰۴ میتواند راهکاری مؤثر برای خرید، ساخت، یا تعمیر خانه باشد، اما نیاز به برنامهریزی دقیق مالی و آگاهی از شرایط، مدارک، و ریسکها دارد. با توجه به تنوع وامها (از زوجین و انفرادی تا نهضت ملی و ودیعه)، متقاضیان میتوانند بر اساس نیاز و توان مالی خود بهترین گزینه را انتخاب کنند. پیشنهاد میشود پیش از اقدام، با کارشناسان بانکی یا پلتفرمهای مالی مشورت کنید، مدارک را بهموقع آماده کنید، و از ابزارهای محاسباتی برای بررسی اقساط استفاده کنید. با برنامهریزی مناسب، میتوانید از این تسهیلات برای تحقق رویای خانهدار شدن بهرهمند شوید.